Nytt nettkurs for privatpraktiserende tannleger

Advokat i NTF

Lurer du på hva et holdingselskap er, og vil lære litt om dette og i hvilke situasjoner det kan være nyttig? Tannlegeforeningen har i samarbeid med Skattebetalerforeningens advokatkontor fått utarbeidet et nettbasertkurs om holdingselskaper. Kurset finner du i NTFs kursoversikt og på www.tannlegeforeningen.no/nettkurs . Foredragsholder er Rolf Lothe som er fagsjef i Skattebetalerforeningen.

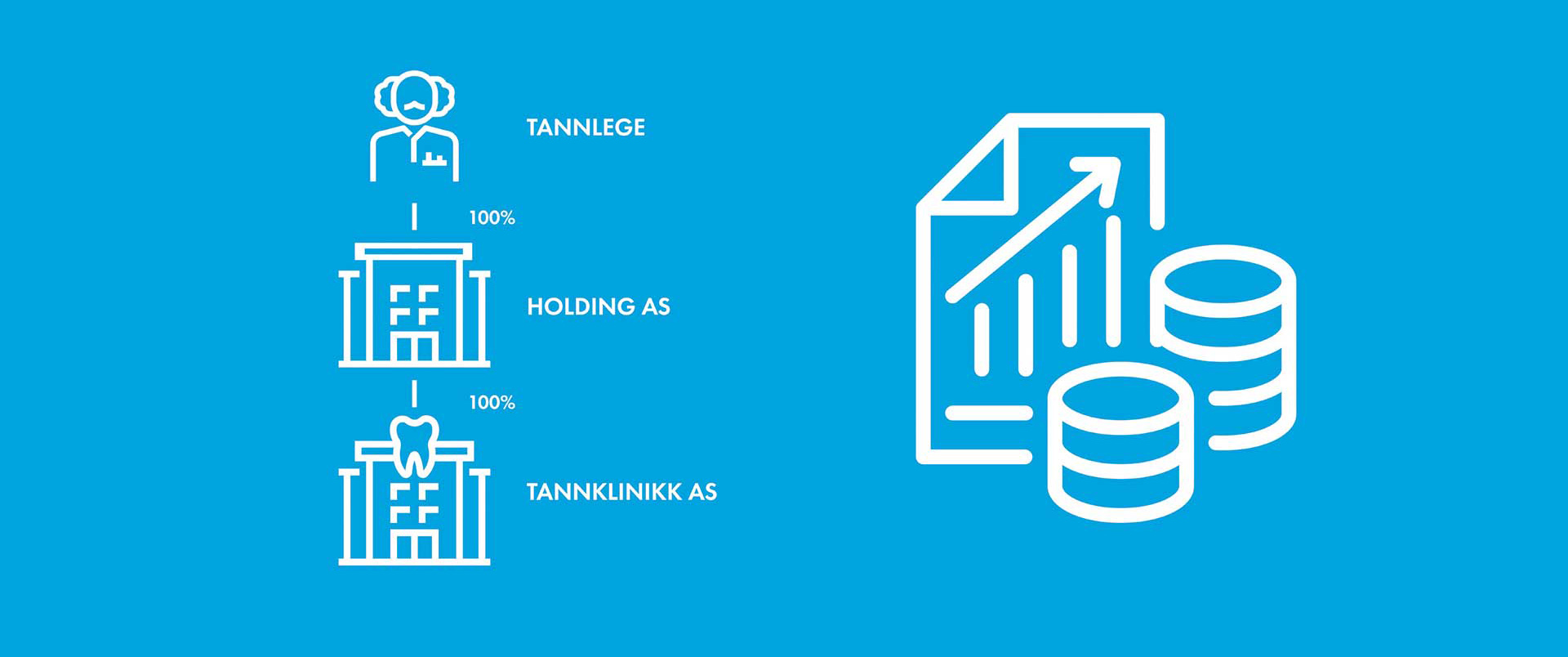

Hva er et holdingselskap?

Holdingselskap er et aksjeselskap (AS) som eier andre selskaper. Holdingselskapet produserer som regel ikke noe selv, men eier aksjer i andre selskaper. Du kan eie aksjene dine privat, eller gjennom et holdingselskap. Når du eier aksjer gjennom et holdingselskap, eier du med andre ord selskapet som eier aksjene.

Fordelene med holdingselskap

Den store fordelen med holdingselskap er at aksjeselskap kan selge aksjer og motta utbytte fra aksjer tilnærmet skattefritt. Dette kalles fritaksmetoden.

Holdingselskap gir også en lavere risiko dersom man eier flere selskaper. Et eksempel er dersom datterselskapet skulle gå konkurs.

Sparegris – utsatt beskatning

En annen stor fordel med å starte holdingselskap, er at du kan oppnå utsatt beskatning av aksjeinntekter. Eier du aksjer i et driftsselskap personlig, må du betale 31,68 prosent i skatt når du tar ut utbytte eller selger aksjene (2020).

Et holdingselskap er imidlertid som nevnt fritatt fra skatt på aksjeutbytter og -gevinster. Aksjeutbytte fra, eller gevinst ved, realisasjon av driftsselskapet kommer først til beskatning ved utbetaling av utbytte fra holdingselskapet til deg personlig.

Aksjeutbytte eller gevinst fra driftsselskapet kan reinvesteres skattefritt i holdingselskapet. Dermed kan holdingselskapet fungere som en «sparegris». Du vil med andre ord ha mer penger til reinvestering ved å la pengene bli i holdingselskapet.

Kurset viser med eksempler hvordan reinvestering gjennom selskapet påvirker sparekapitalen over tid.

Utbytte etter behov

Med flere eiere av en klinikk som oppretter hvert sitt holdingselskap åpnes det for at hver av eierne kan utbetale utbytte til seg selv etter behov. Hvis omsetningen ligger i driftsselskapet som utbetaler utbytte per aksje til eiernes holdingselskaper så kan man selv velge når man har behov for utbytte videre til seg selv. Utbytte fra driftsselskapet som utdeles til eiernes holdingselskaper vil først komme til beskatning når eierne velger å ta ut utbytte fra holdingselskapet. Beslutning om utdeling av utbytte fattes normalt av generalforsamlingen etter at den har godkjent årsregnskapet for siste regnskapsår.

Spre risiko

Dersom du driver virksomhet på flere områder, bør du vurdere å skille ut de forskjellige virksomhetsområdene i separate selskaper, under samme holdingselskap. Dette for å unngå at økonomiske problemer i et av selskapene påvirker de andre selskapene.

Salg av virksomheten

Gevinsten fra eventuelt framtidig salg av virksomheter vil være tilnærmet skattefri hos holdingselskapet.

Hvordan

De færreste tenker holdingstruktur ved oppstart av virksomhet, og situasjonen er gjerne at man har stiftet driftsselskapet direkte og er godt i gang med virksomheten. Kanskje er det også slik at du fortsatt driver virksomheten din i et enkeltpersonforetak. Da må du først omdanne virksomheten til aksjeselskap for å kunne etablere en slik struktur. En slik omdanning kan gjøres uten at det utløser beskatning.

Dersom du allerede har et aksjeselskap i dag der du eier aksjene privat, vil du i utgangspunktet måtte betale skatt på eventuell gevinst ved overføring av aksjene til et holdingselskap. En omorganisering kan derimot gjøres skattefritt, for eksempel ved hjelp av en såkalt trekantfusjon

De fleste vil trenge juridisk bistand for å opprette slik holdingstruktur.

Ulemper?

Selv om ditt holdingselskap er passivt, altså uten noen drift å snakke om, betyr et ekstra selskap to registreringer i Foretaksregisteret, noe mer administrasjon og to selskaper som skal levere næringsoppgave, skattemelding og årsregnskap.

Nedsiden sammenlignet med direkte eierskap til aksjene er at holdingselskapet, som ikke får skatt på gevinst, heller ikke får fradrag for tap på aksjene.

Det vil også komme noen kostnader til selve opprettelsen av holdingstrukturen.

Oppsummert

Dersom du vet at alt overskudd fra driften vil gå med til eget forbruk er det ikke nødvendig med et holdingselskap – men dersom du vet at du skal reinvestere overskuddet med tanke på sparing over tid vil det ofte lønne seg.

Kurset gir grunnleggende kunnskap om holdingselskaper og gjør deg i stand til å diskutere med egen regnskapsfører eller revisor om dette er noe for deg.