Privat tjenestepensjon etter pensjonsreformen

Dette er den andre artikkelen i en artikkelserie om pensjon. I forrige artikkel ble offentlig tjenestepensjon etter pensjonsreformen beskrevet. Artiklene er skrevet av Sissel Rødevand og Fredrik Haugen i Actecan. Tannlegeforeningen har en avtale med Actecan som medlemmene av Tannlegeforeningen kan benytte, om individuell pensjonsveiledning. Mer informasjon om samarbeidet finnes på www.tannlegeforeningen.no/medlem/fordeler/Actetan--pensjonsrdgivning.aspx

Privat tjenestepensjon er tilpasset pensjonsreformen ved at det er innført mulighet for uttak fra 62 år uansett om du fortsetter i arbeid eller tar ut folketrygden da. Videre er det åpnet for en ny type pensjonsordning, hybrid, som har samme opptjeningsprinsipp som i folketrygden, med opptjening av en pensjonsbeholdning hvert år, og levealdersjustering.

Pensjonsreformen som trådte i kraft i 2011 ble nærmere beskrevet i vår forrige artikkel. I denne artikkelen ser vi nærmere på pensjonsordningene i privat sektor. Vi ser her på alderspensjonen, uførepensjon vil bli nærmere beskrevet i en egen artikkel.

Fire pensjonslover

Det er fire pensjonslover i privat sektor:

* Lov om foretakspensjon (som bestemmer utformingen av ytelsespensjon)

* Lov om innskuddspensjon i arbeidsforhold (som bestemmer utformingen av innskuddspensjon)

* Lov om tjenestepensjon (som bestemmer utformingen av hybridordninger)

* Lom om obligatorisk tjenestepensjon (som fastsetter minstekrav til pensjonsordninger i privat sektor, som er 2 % av lønn mellom 1 og 12 G i en innskuddsordning og hybridordning, og noe som tilsvarer dette i en ytelsesordning, samt premie/innskuddsfritak ved uførhet)

Før 2001 var det kun tillatt med ytelsesbaserte tjenestepensjonsordninger i privat sektor (innenfor skattereglene). I 2001 ble det åpnet for innskuddsbaserte tjenestepensjonsordninger. Obligatorisk tjenestepensjon for alle arbeidstaker etter nærmere fastsatte regler ble innført i 2006. I 2014 ble det åpnet for hybridordninger.

Med innføringen av obligatorisk tjenestepensjon i 2006 tegnet nesten alle bedrifter som til da ikke hadde hatt tjenestepensjonsordning, innskuddspensjon. Med bakgrunn i stadig økende kostnader på ytelsesordningene og lav avkastning, samt regnskapsregler som kan gi store negative utslag på egenkapitalen i bedrifter for regnskapsføring av pensjonsordninger, har svært mange bedrifter som hadde ytelsesordninger gått over på innskuddspensjonsordninger. Noen har lukket ytelsesordningene for eldre arbeidstakere, slik at disse har fortsatt med ytelsesordninger.

Hybride pensjonsordninger ble tillatt fra 2014, men først i år har to livselskap: Storebrand og Sparebank 1, utviklet og tilbudt produktet. Det er derfor først nå kundene begynner å vurdere dette produktet seriøst.

Hvem kan/skal ha privat tjenestepensjon - selvstendig næringsdrivende

Private tannleger har gjerne forskjellige selskapsformer for sin virksomhet. Noen er selvstendig næringsdrivende, andre har ansatte der de selv enten er med i firmaet eller ikke. Det vil derfor være forskjeller i når det er krav om obligatorisk tjenestepensjon. Dette vil vi komme tilbake til i en senere artikkel.

Likheter og forskjeller mellom de forskjellige pensjonsordningene

Det er stor valgfrihet for bedriftene knyttet til både hva slags ordning de vil tegne og hvor mye innbetaling/pensjon de vil gi til de ansatte, så lenge minimumskravene etter lov om obligatorisk tjenestepensjon er oppfylt. Pensjonsordningene er svært ulike og kan være vanskelige å sammenligne, noe som er en utfordring særlig ved omdanning av ytelsesordning til innskuddspensjonsordning. Her gjengis noen hovedelementer som kjennetegner de forskjellige pensjonsproduktene.

I en ytelsesordning er det årlig pensjon som blir fastsatt. Denne kan typisk være på 66 prosent av lønn opp til 12 G fratrukket en beregnet folketrygd. Premien blir fastsatt ut fra størrelsen på denne pensjonen og hvor mye av den som det skal betales for det enkelte året, en garantert avkastning og antagelser om levetid ut fra alder og kjønn. Det er krav om minst 30 års opptjening (fra 37 år) for å få full pensjon.

I en innskuddspensjonsordning er innskuddet fastsatt som prosent av lønn opp til 12 G. Å årlig pensjon fastsettes på utbetalingstidspunktet ut fra verdien av de innbetalte midlene med tilført avkastning og valgt utbetalingsperiode. De fleste innskuddspensjonsordningene har individuelt investeringsvalg, det vil si at hver arbeidstaker kan velge hvordan midlene skal investeres innenfor det forsikringsselskapet tilbyr. Typisk vil en moderat investeringsprofil kunne være 50 prosent i aksjer og 50 prosent i renter/obligasjoner. Det gis ingen avkastningsgaranti.

I en hybridordning er innskuddet som for innskuddspensjon fastsatt som prosent av lønn opp til 12 G. Pensjonen utbetales i utgangspunktet livsvarig, og det må innbetales mer for kvinner enn for menn for å sikre lik årlig pensjon. Årlig pensjon fastsettes ut fra pensjonsbeholdningen på uttakstidspunktet delt på forventet gjenstående levetid på samme tidspunkt.

Det kan være individuell investeringsprofil tilknyttet ordningen, men den kan også ha en 0 prosent rentegaranti og ikke ha individuell investeringsprofil. Arbeidsgiver kan velge å regulere pensjonsbeholdningen med lønnsveksten i samfunnet, G-veksten.

For alle pensjonsordningene skal arbeidsgiver betale omkostninger, det vil si administrasjonskostnader, forvaltningskostnader, premie for rentegaranti m.m., så lenge en person er ansatt. I ytelsespensjon og hybridordningen skal også de fremtidige omkostningene være betalt dersom du slutter i bedriften eller tar ut pensjon. I innskuddspensjon vil kostnadene etter at du har sluttet eller tatt ut pensjon bli belastet deg.

Ytelsespensjon og hybridpensjon er tilpasset livsvarig utbetaling av pensjon. Dersom noen dør vil oppspart kapital gå til de andre som er med i forsikringskollektivet hos pensjonsinnretningen. I innskuddspensjon vil oppspart kapital bli utbetalt som pensjon til 21 år til barn, ev. i 10 år til etterlatt ektefelle/samboer dersom det er nok kapital til dette, etter nærmere fastsatte regler.

En grov oversikt over de forskjellige pensjonsformene er gitt i tabellen under.

Ytelsespensjon |

Hybrid |

Innskuddspensjon |

|

|---|---|---|---|

Fastsettelse av pensjon |

En prosent av lønn fratrukket beregnet folketrygd |

Pensjonsbeholdningen ved uttak delt på forventet gjenstående levetid |

Pensjonskapitalen ved uttak delt på valgt utbetalingsperiode (minst 10 år, minst til 77 år) |

Garantert avkastning |

Ja, vanlig med minst 2 % |

Kan ha på 0 % |

Ikke vanlig |

Kjønnsnøytral premie |

Nei, høyere innskudd for kvinner |

Nei, høyere innskudd for kvinne |

Ja |

Livsvarig utbetaling |

Ja |

Ja |

Nei |

Basert på sluttlønn |

Ja |

Nei |

Nei |

Alleårsopptjening |

Nei |

Ja |

Ja |

Lønnsregulering av pensjonen/kapitalen |

Ja |

Kan velges, i så fall etter G-vekst eller foretakets generelle lønnsvekst |

Nei |

Levealdersjustert |

Nei |

Ja |

Nei, men kvinner vil enten få lavere pensjon enn menn eller lenger tid uten pensjon enn menn |

Ved død |

Kapitalen går til de andre forsikrede |

Kapitalen går til de andre forsikrede |

Kapitalen går til etterlatte |

Regulering av pensjon under utbetaling |

Maks lik G eller etter avkastning ut over grunnlagsrenten |

Maks lik G fratrukket 0,75 % eller etter avkastning over 0 % |

Ut fra avkastning (fratrukket omkostninger) |

Bedriften betaler kostnader knyttet til pensjoner under utbetaling |

Ja |

Ja |

Nei |

Regnskapsføring |

Balanseføring av forpliktelser, regnskapsføring av kostnader der det bl. a. tas hensyn til fremtidig lønnsvekst |

Kan gi noe balanseføring, men lite |

Ingen balanseføring av forpliktelser, regnskapsmessige kostnader er lik årets innbetalinger |

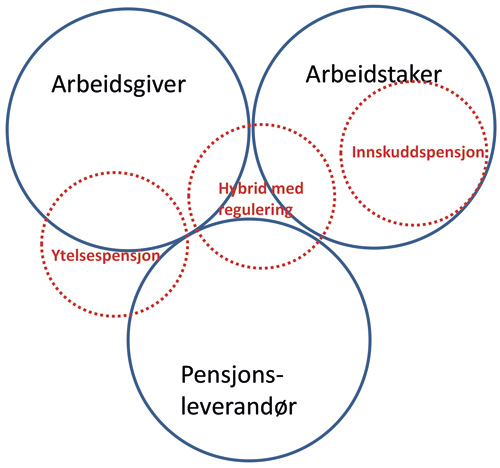

Risikoen i pensjonsordningene kan gjerne beskrives som i figuren under. I ytelsespensjon har arbeidsgiver og pensjonsleverandør (forsikringsselskap) all risiko knyttet til utgiftene til pensjon, mens pensjonen er sikret for den ansatte. I innskuddspensjon er risikoen for både langt liv og verdiutviklingen av pensjonsmidlene flyttet over på den ansatte. I hybridordningen er risikoen noe mere delt dersom det er valgt regulering av pensjonsbeholdningen ut fra lønnsvekst og 0 prosent avkastningsgaranti, som er et ansvar arbeidsgiver og tildels pensjonsinnretningen har. Den største risikoen for den ansatte er da levealdersutviklingen.

Figur 1: Risikofordeling i pensjonsordningene

Det er for tiden på høring et forslag til ny ytelsespensjonsordning som skal ha alleårsopptjening og levealdersjustering (høringsfrist 03.08.2015), jf. NOU 2015: 5 «Pensjonslovene og folketrygdreformen IV».

Tilpassinger til pensjonsreformen

I 2011 ble det, som i folketrygden, innført mulighet for å ta ut pensjon allerede fra 62 år fra alle de forskjellige pensjonsordningene i privat sektor. Muligheten for å jobbe ut over 67 år og fortsatt få opptjening lå i pensjonsordningene allerede før 2011. Det er mulig å ta ut pensjon delvis, og det er mulig å ta ut AFP og folketrygd samtidig, og det er også mulig å fortsette å arbeide. Ved tidlig uttak av pensjonen vil årlig livsvarig pensjon bli mindre enn ellers, så det er viktig å være klar over hva den livsvarige pensjonen blir på sikt.

Som for folketrygden vil det å ta ut pensjonen senere, og stå i arbeid lenger, kunne gi økt pensjon.

Ut over dette er ytelsesordninger så langt ikke tilpasset pensjonsreformen, og når pensjonen skal beregnes tas det utgangspunkt i et fradrag beregnet ut fra gamle folketrygdsregler.

Som en tilpassing til pensjonsreformen ble det som nevnt åpnet for hybridordninger fra 2014. Disse har alleårsopptjening og levealdersjustering (ved at det er forventet gjenstående levetid ved pensjonsuttak som avgjør størrelsen på årlig pensjon).

Samtidig med åpningen for hybridordninger ble maksimale innskuddssatser i innskuddspensjon økt til samme nivå som maksimalsatsene for hybridordningen og tilpasset nytt «knekkpunkt» på 7,1 G i folketrygden (folketrygden gir ikke pensjon for lønn over 7,1 G). De nye satsene er:

* 7 % av lønn mellom 0 og 7,1 G

* 25,1 % av lønn mellom 7,1 og 12 G

I hybridordningen skal innskudd for kvinner være høyere enn for menn, og satsene som er nevnt her gjelder for menn. I innskuddspensjon gjelder de maksimale satsene uansett kjønn.

AFP

I tillegg til tjenestepensjonsordningene nevnt over finnes det en annen pensjonsordning, AFP, i privat sektor. Fra 2011 ble denne endret til å gi en livsvarig pensjon fra 62 år (eller senere), mens det tidligere var en førtidspensjonsordning som ga pensjon før 67 år.

For å ha rett til AFP må bedriften være tilsluttet Fellesordningen for AFP, og hovedregelen er at du må ha jobbet i en AFP-tilknyttet bedrift 7 av de 9 siste årene før 62 år. Du får ikke AFP om du er ufør. Ikke alle små foretak kan tilsluttes fellesordningen, og det er krav om minst én arbeidstakere som tilsammen utgjør ett årsverk, ut over eier av foretaket.

Størrelsen på AFP-en fastsettes ut fra en årlig pensjonsopptjening på 0,314 prosent av lønn opp til 7,1 G. All inntekt, selv fra andre arbeidsgivere enn den siste og selv fra offentlig sektor, vil telle med i opptjeningen. AFP-en er basert på alleårsopptjening, og den er levealdersjustert som folketrygden.

Arbeidstakere som etter lov eller tariffavtale har lavere aldersgrense enn 62 år er ikke omfattet.

Særaldersgrenser

I ytelsesbaserte pensjonsordninger kan det gis pensjon fra særaldersgrenser og de kan være avtrappende eller opphørende ved 67 år.

Regelverket knyttet til personer som har særaldersgrenser er ikke tilpasset i innskuddspensjon og er dårlig tilpasset i hybridordninger. Det er for eksempel ikke tillatt med økte innskudd for de som har særaldersgrense lavere enn 67 år i innskuddspensjonsordningen, og det er ikke tillatt å avtrappe pensjonen ved 67 år. For hybridordningen er det gitt forskriftshjemmel til å fastsette høyere satser for personer med særaldersgrense under 62 år og i NOU 2015: 5 «Pensjonslovene og folketrygdreformen IV» er det foreslått å tillatte å avtrappe pensjonen ved 67 år. Den omtalte forskriften er imidlertid ennå ikke gitt, og uansett vil den ikke omfatte de som har særaldersgrense mellom 62 og 67 år.

Alle med særaldersgrenser i privat sektor må derfor i øyeblikket benytte ytelsesordninger dersom pensjoner til disse skal håndteres innenfor skattereglene.