Offentlig tjenestepensjon etter pensjonsreformen

Stadig vekk hevdes det at pensjonsreformen ikke gjelder for offentlig ansatte. Dette er ikke riktig. Tvert imot rammes offentlig ansatte så godt som fullt ut av innsparingstiltakene i reformen. I denne artikkelen beskrives endringene i de offentlige tjenestepensjonsordningene som følge av pensjonsreformen, herunder effekter for offentlig ansatte tannleger som har særaldersgrense på 65 år.

Pensjonsreformen som trådte i kraft i 2011 var i utgangspunktet en reform av alderspensjon fra folketrygden. Reformen førte blant annet med seg en ny opptjeningsmodell for alle født fra og med 1954 (kun delvis for de første årskullene), mulighet for å kunne ta ut pensjon fleksibelt fra 62 år og å kunne kombinere pensjon med arbeidsinntekt uten avkortning av pensjonen. Videre ble det innført to store innstrammingstiltak i form av levealdersjusteringen av pensjon og dårligere regulering av pensjoner under utbetaling.

Fra 2015 er for øvrig også uførepensjonsordningen i folketrygden og i de offentlige tjenestepensjonsordningene endret. Effektene av disse endringene vil bli beskrevet i en kommende artikkel.

Offentlig tjenestepensjon fra 2011

Offentlig tjenestepensjon bestemmer nivået på samlet pensjon fra folketrygd og tjenestepensjonsordning fra 67 år. I praksis beregnes det først en offentlig tjenestepensjon som ved full opptjening, minst 30 år, utgjør 66 prosent av sluttlønn. Denne pensjonen samordnes (reduseres) så med alderspensjonen den enkelte får fra folketrygden, såkalt «samordningsfradrag», slik at samlet pensjon blir minst 66 prosent.

Ansatte med særaldersgrense, som tannleger, kan ta ut offentlig tjenestepensjon fra særaldersgrensen, eventuelt inntil tre år tidligere gitt at de har tilstrekkelig opptjeningstid. Frem til 67 år utbetales 66 prosent av sluttlønn uten noen form for samordning mot folketrygd.

Fra 2011 ble det gjort følgende endringer i offentlig tjenestepensjon:

- Levealdersjustering av offentlige tjenestepensjoner (herunder pensjon fra 67 år for tannleger med særaldersgrense)

- En individuell garanti om at samlet pensjon etter levealdersjustering skal være minst 66 prosent for medlemmer født før 1959 (gitt visse kriterier)

- Tilpasning av samordningsreglene til innføring av fleksibelt uttak av alderspensjon i folketrygden

- Samme regler for regulering av alderspensjon som i folketrygden

En omlegging av offentlige tjenestepensjonsordninger ble diskutert i tariffoppgjøret i offentlig sektor i 2009. Forhandlingene førte imidlertid ikke frem, og partene ble i stedet enige om å videreføre offentlig tjenestepensjon som en ytelsesbasert bruttoordning som ikke kan utbetales før fra 67 år, men med endringene som er omtalt over. AFP-ordningen ble heller ikke endret, så AFP i offentlig sektor er fremdeles er en ren tidligpensjonsordning fra 62 til 67 år. Offentlige ansatte har dermed ikke fått samme fleksibilitet knyttet til uttak av tjenestepensjon, herunder muligheten for uttak av folketrygd samtidig med tjenestepensjon, som ansatte i privat sektor.

At hovedtrekkene i pensjonsordningen ble videreført i 2009-oppgjøret er trolig bakgrunnen for at mange hevder at offentlig tjenestepensjon ikke er tilpasset pensjonsreformen. Dette til tross for at de tøffeste innstrammingstiltakene, levealdersjustering og dårligere regulering av pensjoner under utbetaling, er innført fullt ut.

Levealdersjustering og individuell garanti

Levealdersjustering vil si at årlig pensjon justeres ut fra utviklingen i befolkningens levealder. Øker gjennomsnittlig levealder, reduseres årlig pensjon for nye pensjonister. Levealdersjusteringen innebærer at offentlig tjenestepensjon ikke lenger sikrer en samlet pensjon på 66 prosent av sluttlønn.

Ordinær offentlig tjenestepensjon kan ikke tas ut før fra 67 år. Derfor skal offentlig tjenestepensjon heller ikke levealdersjusteres før fra denne alderen. Tannleger som tar ut tjenestepensjon på 66 prosent av sluttlønn fra 65 (ev. fra 62 år hvis de har tilstrekkelig opptjening) til 67 år, vil få pensjonen levealdersjustert fra 67 år. Levealdersjusteringen kan føre til at tannlegenes pensjonsnivå blir lavere fra 67 år.

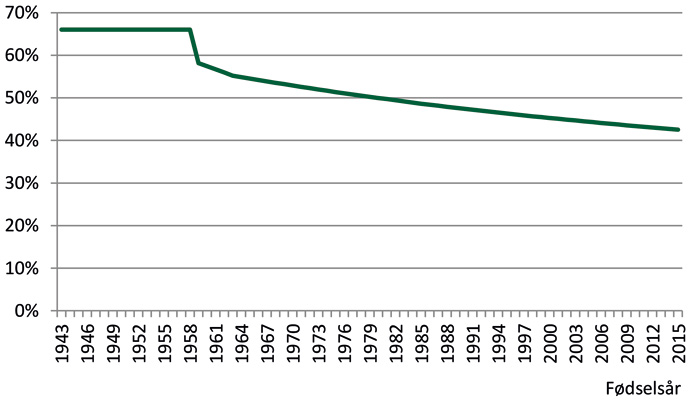

Ansatte som er født i 1958 eller tidligere har fått en individuell garanti som sikrer dem en samlet pensjon, etter levealdersjustering, fra folketrygd og tjenestepensjon fra 67 år på minst 66 prosent av sluttlønn dersom de har minst 30 års tjenestetid. Levealdersjusteringen vil derfor ikke vil få full effekt for de eldste. Figuren under viser hvilket samlet pensjonsnivå offentlig ansatte født i ulike år er garantert ved uttak fra 67 år når det både tas hensyn til forventet levealdersjustering og den individuelle garantien. Disse nivåene vil også gjelde for pensjon fra 67 år for tannleger med særaldersgrense.

Figur 1 viser at garantert pensjonsnivå ved 67 år vil falle fra 66 prosent av sluttlønn for det siste kullet som har individuell garanti (1958) til om lag 58 prosent for 1959-kullet, og videre til 45 prosent for 2000-kullet. For en sluttlønn på for eksempel 800 000 kroner betyr dette at samlet årlig pensjon fra folketrygd og tjenestepensjon reduseres fra 528 000 kroner før pensjonsreformen, til 464 000 kroner for 1959-kullet (minus 64 000 kroner) og 360 000 kroner for 2000-kullet (minus 168 000 kroner).

Figur 1. Garantert pensjonsnivå ved 67 år fra offentlig tjenestepensjon for ulike årskull

Det er mulig å kompensere for levealdersjusteringen, det vil si å unngå å få redusert pensjonen, ved å stå i jobb ut over 67 år. Hvor lenge den enkelte må jobbe for å kompensere fullt ut varierer avhengig av fødselsår. Tabellen under viser anslag fra NAV for hvor lenge de som er født i ulike årskull må stå i jobb for å kompensere.

I praksis vil det trolig være vanskelig for tannleger å kompensere for levealdersjusteringen siden disse i så fall må skaffe seg nytt arbeid i offentlig sektor fra fylte 67 år etter først å ha vært pensjonister i et visst antall år (tabell 1).

Årskull |

|

|---|---|

1943 |

67 år |

1944 |

67 år 1 mnd. |

1945 |

67 år 2 mnd. |

1946 |

67 år 3 mnd. |

1947 |

67 år 4 mnd. |

1948 |

67 år 5 mnd. |

1949 |

67 år 6 mnd. |

1950 |

67 år 8 mnd. |

1951 |

67 år 9 mnd. |

1952 |

67 år 10 mnd. |

1953 |

68 år |

1963 |

69 år 4 mnd. |

1973 |

70 år 2 mnd. |

1983 |

71 år |

Kilde: NAV.no

Tilpasning til fleksibelt uttak av folketrygd

Som nevnt kan du nå selv velge når etter fylte 62 år du ønsker å ta ut alderspensjon fra folketrygden (gitt at pensjonen har en viss størrelse). Årlig pensjon fra folketrygden blir lavere jo tidligere den tas ut, fordi opptjent pensjon da skal fordeles over flere utbetalingsår.

Også offentlig ansatte kan ta ut pensjon før 67 år. Men vær klar over at uttak av alderspensjon fra folketrygden vil kunne påvirke nivået på pensjonen fra den offentlige pensjonsordningen. Når offentlig tjenestepensjon skal samordnes med alderspensjon fra folketrygden, skal det alltid legges til grunn at folketrygden tas ut samtidig med tjenestepensjon, selv om den faktisk er tatt ut før. Dette innebærer at dersom du tar ut folketrygd før ordinær offentlig tjenestepensjon, så vil du få et større samordningsfradrag for folketrygd enn folketrygdytelsen du faktisk mottar, slik at samlet pensjon blir lavere enn ellers.

Tannleger som tar ut pensjon fra særaldersgrensen kan velge å ta ut alderspensjon fra folketrygden før 67 år samtidig med tjenestepensjonen. Gjør de dette vil imidlertid pensjonen fra 67 år bli lavere enn vist i figuren for garanterte pensjonsnivåer over. Dette skyldes at samordningsfradraget for folketrygd som beskrevet over blir større enn om folketrygden ikke tas ut før 67 år.

|Dersom du ikke har særaldersgrense, men tar ut offentlig AFP, er det ikke tillatt å ta ut alderspensjon fra folketrygden samtidig.

Så er det som omtalt over mulig å kompensere for levealdersjusteringen ved å jobbe ut over 67 år. Utsatt uttak av pensjon gir høyere pensjon både fra folketrygd og offentlig tjenestepensjon. Tabellen over viser at de som er født i 1948 må jobbe i 5 måneder etter fylte 67 år for å kompensere for levealdersjusteringen. Venter de lenger enn 5 måneder vil folketrygdpensjonen bli høyere enn før levealdersjusteringen. Den offentlige tjenestepensjonen kan imidlertid ikke bli høyere enn at den sammen med alderspensjon fra folketrygden gir samme samlede pensjonsnivå som før pensjonsreformen. Derfor vil den ekstra folketrygdpensjonen de da får gå krone for krone til fradrag i tjenestepensjonen. Resultatet er at en stadig større andel av samlet pensjon vil komme fra folketrygden, men samlet pensjon vil ikke bli lavere enn før reformen.

Et eksempel kan illustrere hvordan dette regelverket slår ut i praksis. Anta at tannlege Jensen med full opptjening i offentlig tjenestepensjon født i 1948 har en sluttlønn på 800 000 kroner. Dette gir som omtalt over Jensen rett på en samlet pensjon på 528 000 kroner (66 prosent) før levealdersjustering og justering for uttaksalder. Anta videre at Jensens alderspensjon fra folketrygden er 320 000 kroner, også før levealdersjustering og justering for levealdersjustering.

Tabell 2 viser samlet pensjon og pensjon fra henholdsvis tjenestepensjon og folketrygd ved uttak i ulike aldere for Jensen. Tabellen viser at offentlig tjenestepensjon vil øke frem til det er kompensert fullt ut for levealdersjusteringen ved 67 år og 5 måneder, for deretter å bli lavere etter som folketrygdpensjonen øker.

Uttak fra 67 år |

Uttak fra 67 år og 5 måneder |

Uttak fra 70 år |

|

|---|---|---|---|

Offentlig tjenestepensjon |

202 900* |

207 000 |

154 200 |

Folketrygd |

312 200 |

321 000 |

373 800 |

Samlet pensjon (kroner) |

515 100 |

528 000 |

528 000 |

Samlet pensjon (prosent av sluttlønn) |

64,4 % |

66,0 % |

66,0 % |

* Den individuelle garantien vil gjelde for tannlege Jensen. Jensen vil dermed i realiteten få et tillegg til pensjonen som sikrer at samlet pensjon fra 67 år blir på 66 % av sluttlønn.

Nye regler for regulering

Frem til 2011 ble både offentlig AFP og alderspensjon fra offentlig tjenestepensjon under utbetaling regulert i takt med den generelle lønnsutviklingen i samfunnet (veksten i G, som er grunnbeløpet i folketrygden). Etter pensjonsreformen reguleres pensjonene svakere, ved at de først reguleres med G-veksten og så fratrekkes 0,75 prosent.

Etter noen år vil dette gi en relativt betydelig svekkelse av pensjonene sammenliknet med om de gamle reglene hadde blitt beholdt. Dersom G-veksten er 4 prosent blir for eksempel årlig pensjon 10 år etter uttak 7,3 prosent lavere enn den ville blitt uten endret regulering.

Artiklene om pensjon er skrevet av Sissel Rødevand og Fredrik Haugen i Actecan, som Tannlegeforeningen også har en avtale om individuell pensjonsrådgivning med. Dette er den første i rekken.