Individuell pensjonssparing - noe for deg?

I denne artikkelen beskrives ny individuell pensjonssparing (IPS), og det gjøres en sammenligning med tjenestepensjon og ansatteinnskudd. Det gis også informasjon om skattereglene for de forskjellige formene for pensjonssparing.

Kilde: Actecan

Fra 1. november 2017 er det innført en ny individuell sparing til pensjon (ny IPS) i forskrift til skatteloven § 6 - 47* FOR-2017-12-20-2377 Forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14. På to måneder i 2017 ble det betalt inn over 800 000 millioner kroner på denne ordningen til forsikringsselskapene* Kilde: Finans Norge. Det er omtrent 130 prosent mer enn det som ble betalt på gammel IPS i 2016.

Ny og gammel IPS

Viktige hovedregler for ny IPS er:

Det kan betales inntil kr 40 000 årlig med skattefradrag

Det spares alminnelig inntektsskatt på innbetalingen, og det er samme skattebelastning på utbetalingen (p.t. 23 prosent)

Det er ikke formuesskatt på oppspart kapital

Uttak av pensjon kan starte mellom 62 og 75 år, og utbetalingen må vare i minst 10 år, minimum til 80 år

Ny IPS skiller seg fra gammel IPS på flere punkter:

I gammel IPS var det ikke skattesymmetri ved fradrag for skatt ved innbetaling og i skatt ved utbetaling

Mulig sparebeløp er økt fra kr 15 000 årlig til kr 40 000 årlig

Minimum utbetalingstid er økt fra 77 til 80 år

I gammel IPS kunne det velges livsvarig utbetaling, det kan ikke velges i ny IPS

Det er heller ikke mulig å knytte uføre- eller etterlattepensjoner til avtalen. Det eneste snev av forsikring som er igjen, er dermed at det er tillatt å ha betalingsfritak ved uførhet. Betalingsfritak ved uførhet betyr at forsikringsselskapet fortsetter «innbetaling» til alderspensjonen dersom du blir ufør. For å ha denne forsikringen må du ha avtale om årlige sparebeløp.

I tillegg til at pensjonsinnretninger og banker kan tilby ny IPS, kan det tilbys av både fonds- og forvaltningsselskaper. Det er presisert i forskriften at det er fri flytterett, også f.eks. fra et livsforsikringsselskap til en fondsleverandør.

Øvrige produktregler for ny IPS er:

Det er ikke noe krav til fast spareavtale eller regelmessighet i sparingen

Oppspart beløp er bundet frem til uttak

Reglene om særaldersgrenser gjelder ikke ny IPS, så pensjon kan ikke tas ut før 62 år

Det er mulig å ta ut bare deler av pensjonen

Det er mulig å fortsette innbetalinger samtidig som pensjon tas ut

Ved død utbetales det som er igjen av pensjonskapital til etterlatte som pensjon etter samme regelverk som i innskuddspensjonsloven, det vil si først til barn under 21 år

Sammenligning med tjenestepensjon for selvstendig næringsdrivende

Selvstendig næringsdrivende som ikke har ansatte i sin virksomhet og ikke er omfattet av reglene om obligatorisk tjenestepensjon, kan ha tjenestepensjon etter innskuddspensjonsloven.

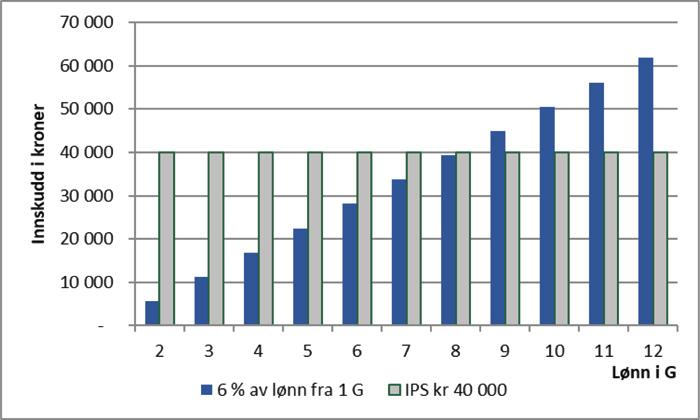

Selvstendig næringsdrivende kan betale innskudd på inntil 6 prosent av lønn mellom 1 og 12 G. Maksimalt innskudd kan dermed bli på kr 67 416 med dagens G (folketrygdens grunnbeløp, p.t. kr 93 634). I figuren under vises maksimale innskudd i ny IPS sammenlignet med maksimale innskudd i en tjenestepensjonsordning for selvstendig næringsdrivende.

Det er fullt mulig å både betale inn til ny IPS og å ha tjenestepensjonsordning.

I tjenestepensjonsordningen kan du også ha tilknyttet uførepensjon, betalingsfritak ved uførhet og etterlattepensjon tilknyttet pensjonsordningen. Premien for dette kommer i tillegg.

Uføretrygden fra folketrygden nå gir 66 prosent av lønn for lønn opp til 6 G. Dersom du skal ha ekstra uførepensjon i tjenestepensjonsordningen så er de maksimale grensene for dette:

3 prosent av lønn opp til 6 G

69 prosent av lønn mellom 6 og 12 G

Ekstra tillegg på 26 prosent av G, maksimalt 6 prosent av lønn (opp til 12 G)

Barnetillegg for barn under 18 år på 4 prosent av lønn opp til 6 G, maksimalt for 3 barn

Eventuelle fripoliser og opptjente rettigheter fra offentlig sektor trekkes fra ved utbetaling.

Skatt

Ny IPS gir altså skattefradrag som for alminnelig inntekt, p.t. 23 prosent. Det vil si at om du sparer kr 40 000 et år, så får du igjen kr 9 200 på skatten.

Du betaler ikke formuesskatt på det som er spart, heller ikke på avkastning, og du betaler skatt som alminnelig inntekt (p.t. 23 prosent) på utbetalingen.

For selvstendig næringsdrivende vil innbetaling til tjenestepensjon gå til fradrag i næringsinntekten. Utbetalingen beskattes som pensjonsinntekt. Det betales ikke formuesskatt på det som er spart.

Innbetaling til tjenestepensjon vil gi lavere folketrygd dersom næringsinntekten etter betaling til pensjon blir lavere enn 7,1 G (= kr 664 801 med dagens G)* Gjelder dem som er født etter 1963, de som er født før dette vil få noe annerledes pensjon fra folketrygden, og lønn opp til 12 G teller.. Men samlet pensjon fra folketrygd og tjenestepensjon blir høyere enn ellers.

Dersom du i stedet betaler inn på en ny IPS, vil innbetalingen ikke gå til fradrag i næringsinntekten. Det vil si at du tjener opp folketrygd av innbetalingen til IPS.

I innskuddspensjonsordningen for selvstendig næringsdrivende vil også premie for uførepensjon og etterlattepensjoner, samt omkostninger, gå til fradrag i inntekten (og ev. opptjening i folketrygden) og gi grunnlag for skattefradrag selv om dette er mye mer enn 6 prosent av lønn.

Sammenligning med ansatteinnskudd

I offentlig tjenestepensjon og enkelte private tjenestepensjonsordninger betaler de ansatte innskudd til tjenestepensjonsordningen. Dette innskuddet er ofte 2 prosent av lønn.

Ansatteinnskuddet går til fradrag på alminnelig inntekt, det vil si et fradrag på 23 prosent av innskuddet p.t.. Du slipper å betale formuesskatt av innskuddet. Ved utbetaling beskattes pensjonen som pensjonsinntekt.

Det er altså ikke skattesymmetri på inn- og utbetalinger knyttet til ansatteinnskudd. Dette innebærer at ansatteinnskudd er mye dårligere skattemessig behandlet enn ny IPS.

Det gis imidlertid folketrygdopptjening på lønn inkludert ansatteinnskudd dersom lønnen er under 7,1 G.

Omkostninger

Det er gjerne forskjellige kostnader knyttet til forskjellige typer pensjonsordninger. Typisk kan det være ganske høye omkostninger for selvstendig næringsdrivende. Tannlegeforeningen har imidlertid fått fremforhandlet et godt tilbud på tjenestepensjon i Storebrand.

For ny IPS er det blitt så stor konkurranse at kostnadene har blitt ganske lave. Det er likevel avhengig av hvilken pensjonsleverandør du benytter om kostnadene ved ny IPS kan bli like lave som tilbudet for Tannlegeforeningen har for tjenestepensjon for selvstendig næringsdrivende i Storebrand.

De ansatte betaler ikke kostnader knyttet til ansatteinnskudd, så for den type innskudd er omkostninger ikke en problemstilling.